איך לבחור יועץ משכנתאות – המדריך המלא!

בחירת יועץ משכנתאות טוב תחסוך לכם עשרות אלפי שקלים במשכנתא, זמן ובירוקרטיה מול הבנקים, ובעיקר תיתן לכם שקט נפשי באחת ההחלטות הפיננסיות הגדולות ביותר שתיקחו בחיים שלכם. אבל כשיש כלכך הרבה יועצי משכנתאות בחוץ, זה לא קל לבחור יועץ מתאים. במאמר הבא ניתן לכם את כל הכלים והטיפים שאתם צריכים להכיר כדי לבחור יועץ משכנתאות מומלץ.

מה זה יועץ משכנתאות?

בשנים האחרונות, אנו הצרכנים הפכנו להיות חכמים יותר, התחלנו להשוות מחירים, לקרוא ביקורות, לדרוש שירות ברמה גבוהה, ולרכוש רק את המוצרים המשתלמים ביותר.

גם בתחום המשכנתאות נעשה תהליך דומה, אנחנו לא מוכנים יותר להסתמך על המילה של הבנקאי שלנו שאומר “שידאג לנו למשכנתא טובה”, ורוצים לוודא שאנחנו באמת מקבלים את התנאים הטובים ביותר, עם הריביות הנמוכות ביותר.

כך בעצם נולד המקצוע יועץ משכנתא, איש מקצוע שתפקידו ללוות, להנחות, ולייצג אותנו בתהליך לקיחת משכנתא, מהרגע שאנחנו מתחילים את החיפוש אחר נכס למגורים או להשקעה, ועד לחתימה על המשכנתא בבנק, ובמקרה של חברי קהילת קנטה גם בשנים שאחרי, כשיש הזדמנות לשפר תנאים, וכדאי לבצע מחזור משכנתא.

מה כולל השירות של יועץ משכנתאות?

אצל רוב יועצי המשכנתאות השירות יהיה די דומה, ויכלול בצורה כזאת או אחרת את השלבים הבאים.

מתן אור ירוק לפני חתימה על עסקה

בדומה לצורך בעו”ד לפני שחותמים על חוזה לרכישת דירה, שתפקידו לוודא שהנכס רשום בצורה תקינה, שהמוכר הוא הבעלים היחידי של הנכס, ושאין שעבודים או חובות על הנכס.

כך גם צריך יועץ משכנתאות פרטי, שיבדוק מה ההכנסות וההון העצמי שלנו, שמכיר את הריביות בשוק, ידע להעריך כמה משכנתא הבנק יתן לנו, כמה אחוז מימון כדאי לנו לקחת, ויוודא שביום שאחרי לקיחת המשכנתא, נוכל לחיות בשלום עם תשלומי המשכנתא החודשיים.

לאישור העקרוני יש תוקף משפטי של 24 ימים, ולכן חשוב לוודא שהאישור בתוקף בעת מעמד החתימה.

עסקאות נדל”ן אטרקטיביות לרוב נמכרות מהר ולכן מומלץ להוציא אישור עקרוני מבעוד מועד על מנת להגיע ברמת מוכנות גבוהה לעסקה. גם בהיבט של נראות זה עשוי לתרום לרצון של המוכר לעשות אתכם עסקים משום שהוא רואה שאתם רציניים ושיש גב כלכלי מהבנק לעסקה.

בניית תמהיל משכנתא מותאם אישית

כחלק משלב זה, יועץ המשכנתאות יבנה לכם מספר תמהילי משכנתא אפשריים ברמות סיכון שונות והחזרים חודשיים שונים.

תפקידו של היועץ להציג לכם ניתוח ברור לכל תמהיל משכנתא: מה יהיה החזר החודשי היום? מה ההחזר החודשי הצפוי בשיא? כמה תשלומי ריבית והצמדה תשלמו לאורך חיי המשכנתא? מה היתרונות והחסרונות של כל מסלול בתמהיל? כיצד אתם מסוגלים להתמודד עם תרחישי קיצון של היעדר הכנסה או עלייה בריבית? האם כדאי להכניס מסלול פיתוי? ועוד…

לבסוף, לאחר הצגת הניתוחים השונים, היועץ יסייע לכם בבחירת התמהיל שהכי מתאים לצרכים וליכולות שלכם, תמהיל שגם עושה שכל עם כל האותיות הקטנות והכוכביות שיש בחוזה הדרקוני מול הבנק, לבסוך עם אותו תמהיל תתקדמו לשלב הבא, המשא ומתן עם הבנקים.

ביצוע משא ומתן מול הבנקים

השלב הבא בתהליך בעיקר טכני, לא מאד מורכב, אך יכול לקחת קצת זמן, לרוב כ2-3 שבועות. בשלב זה, היועץ יגיש בקשה לקבלת משכנתא ממספר בנקים, יבצע עבורכם מכרז ריביות בין הבנקים השונים, וילחם עבורכם, עד שתקבלו את הריביות הטובות ביותר, שכבר אף בנק אחר לא מצליח לשפר.

ככל שליועץ יש יותר לקוחות, כך כוח המיקוח שלו עולה מול הבנקים, והוא יוכל להשיג עבורכם תוצאות טובות יותר, ולחסוך לכם עשרות אלפי שקלים במשכנתא.

תחרות זה שם המשחק וזה המנוף לחץ הכי יעיל שניתן להפעיל על הבנקים ולכן מומלץ מאד לא לפנות לסניף אחד, גם עם זה הסניף שלכם שנורא אוהב אתכם ומבטיח לכם שזה הריביות הכי זולות שתקבלו.

הצטרפות למעמד החתימה על המשכנתא

על אף ששלב זה יכול להישמע מיותר לחלק מהאנשים, יש לו הרבה מאד ערך.

הערך הראשון הוא ערך פסיכולוגי – לא כל יום תחתמו על הלוואה של מאות אלפי שקלים ואף יותר לעשרים-שלושים השנים הבאות. מרבית האנשים שמחים שיש לצידם בעל מקצוע שכבר היה במעמד זה פעמים רבות, מכיר את התהליך, ויודע לתת תחושה של ביטחון ורוגע.

הערך השני הוא ערך מקצועי – לא מעט פעמים נתקלנו בטעויות של הבנקאי שהכין את מסמכי החתימה על המשכנתא (ריביות גבוהות ממה שסגרנו, הזנת מסלול צמוד היכן שקבענו מסלול לא צמוד ועוד). לכן, כדי למנוע מקרים כאלו, יש חשיבות לנוכחות של יועץ המשכנתא, שיוודא שאתם מקבלים בדיוק את תנאי המשכנתא שסגרתם מול הבנק.

איזה סוגי יועצי משכנתאות קיימים?

ישנם שלושה סוגים של יועצי משכנתאות, וחשוב לדעת להבדיל ביניהם, ולבחור יועץ מתאים.

|

יועץ משכנתאות של הבנק: תזכרו, הבנקים הם גופים למטרות רווח, והבנקאי הוא בסך הכל עוד איש מכירות שתפקידו למכור לכם משכנתא, ואם אפשר על הדרך, אז גם בריביות גבוהות כדי לעמוד ביעדים החודשיים שלו. |

|

יועץ משכנתאות מצוי: למרבה הצער, אין כיום רגולציה ופיקוח בתחום, ובדומה לתיווך, כל אחד יכול להחליט שהוא יועץ, ולכן חשוב מאד להיזהר מיועצים ללא ניסיון שיכולים לעשות יותר נזק מתועלת. |

|

יועץ משכנתאות רצוי: איש מקצוע עם רקע בעולמות המימון, ניסיון של מספר שנים כיועץ משכנתאות, קשרים בכל הבנקים, בעל המלצות טובות, וכמובן שיש לכם דינמיקה טובה איתו. |

איך בוחרים יועץ משכנתאות?

על מנת לבחור יועץ משכנתאות, אנחנו ממליצים לכם לשאול את היועץ שאתם שוקלים להיעזר בשירותיו את השאלות הבאות:

- מה כולל השירות שלו?

- מאיזה רקע מקצועי הוא מגיע?

- כמה זמן הוא בתחום?

- לכמה בנקים יגיש את תיק המשכנתא שלכם?

השאלות הבאות יעזרו לכם להבין אם מדובר ביועץ מקצועי, או ביועץ שרק לאחרונה נכנס לתחום.

לבסוף חשוב מאד לקרוא חוות דעת באינטרנט, ולבקש לשוחח עם לקוחות עבר כדי לקבל פידבק על תהליך העבודה והתוצאות עם היועץ.

האם כדאי לקחת יועץ משכנתאות?

יועץ משכנתא פרטי טוב שחי ונושם משכנתאות יחסוך לכם כסף זמן והרבה כאב ראש בתהליך המשכנתא. עם זאת השירותים של יועץ משכנתאות פרטי עולים כסף, וזה לגמרי טבעי לשקול לעשות את התהליך לבד.

אם אתם חושבים לעשות את התהליך לבד, אנחנו ממליצים לכם לשאול את עצמכם את השאלות הבאות:

- האם יש לכם את הידע הפיננסי בשביל לבנות תמהיל משכנתא שמתאים לצרכים שלכם היום ובעתיד?

- האם יש לכם את הידע המקצועי בשביל לנצל את כל “הפרצות” בבנקים בשביל להוריד את הריביות למינימום.

- האם יש לכם את הזמן והיכולת לנהל משא ומתן יעיל מול הבנקים – לקבל הצעות ממספר בנקים בזמן קצר ולהמשיך לדרוש לשפר את התנאים עד שאף בנק כבר לא מצליח לשפר את ההצעה האחרונה שקיבלתם.

אם התשובה לאחת השאלות האלו היא לא, אנחנו ממליצים לכם בחום להיעזר בשירותים של יועץ משכנתאות פרטי.

מאת אורי סופר, מנכ”ל קנטה

מאמרים נוספים

איחוד הלוואות – המדריך המלא – מעודכן לשנת 2024

משפרי דיור – המדריך המקיף ביותר ברשת – מעודכן לשנת 2024

אחוז מימון משכנתא | כל מה שצריך לדעת והבנק לא מספר לכם

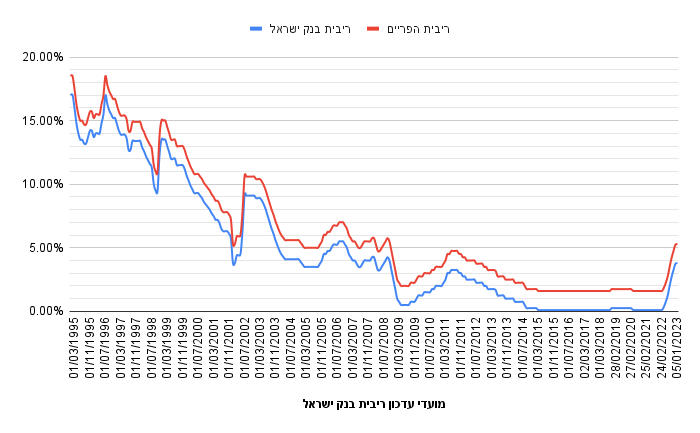

ריבית פריים היום