האם כדאי להשקיע בזהב?

נכחתי בהרצאה של בחור נחמד שהתחילה בסיפור יפה על הזהב, כמה הוא נדיר, איך הוא כנראה נוצר ואיך הגיע לכדור הארץ. הוא הרחיב על התכונות הפיזיות של הזהב, איך הוא שורד תנאים פיזיים קיצוניים ועוד… עד כאן הכל טוב ויפה, סיפורים זה נחמד, כולנו אוהבים סיפורים יפים.

משקיעים חכמים לא משקיעים בסיפורים, אז הנה הגענו לחלק של העובדות. כדי לעורר את הקהל ולעודד אותו להשקיע בזהב הבחור סיפר על התשואה הפנומנלית של הזהב החל מ 1971. יש היגיון לבחון את ערך הזהב מהשנה הזו כמובן מכיוון שבשנת 1971 נותק הקשר בין כמות הדולרים בארה”ב לזהב הפיזי שמגבה את כל הדולרים האלה. למעשה ניתן אור ירוק להדפיס כסף ללא הגבלה – לפחות לא הגבלה פיזית בדמות הזהב.

רוצים לדעת מה הייתה התשואה של הזהב מול ה S&P500 החל מ 1971?

בהשוואה עד ספטמבר 2024 נראה שהזהב ניצח את ה S&P500 במאות אחוזים. 6,283% לזהב מול 5,542% ל S&P500.

בואו נחזור לדוגמא של מניית ברקשייר. הרי וורן באפט מנצח את המדדים, הוא המשקיע הגדול בהיסטוריה, לא? אני לא יודע אם הוא הכי גדול, אבל הוא בהחלט הכי מפורסם ולמען האמת בטווח של עשורים אחורה הוא באמת ניצח את המדדים, אבל אם בוחנים טווחים של 20-30 שנים, שבהם השוק היה יותר יעיל וגם כנראה שכבר היה קשה יותר להשיג מידע קריטי שלא גלוי לכל המשקיעים, בחלונות זמן ארוכים בשנים האלה לרוב הוא דווקא הפסיד ל S&P500.

אז האם הזהב הוא השקעה נהדרת גם מבחינת תשואה?

המרצה סינן ממש לרגע שהגרף של ה S&P500 לא כולל דיבידנדים, כלומר, הוא ידע את האמת אבל בחר להשמיט את הנתון של התשואה של המדד כולל השקעה מחדש של הדיבידנדים. מי שכבר שוחה מעט בחומר יודע שההבדל הוא עצום. כמה עצום? התשואה של המדד מינואר 1971 עד אוגוסט 2024 הייתה 25,693%.

הבדל “קטן” שמתבטא בתשואה של פי 4 מהזהב.

אוקי, אז אולי הזהב לא השיג תשואה כל כך טובה ביחס להשקעה מנייתית, אבל הוא מעט פחות תנודתי.

אולי הזהב יכול למלא תפקיד בחלק הסולידי של התיק שלנו?

האם הזהב מגן עלינו מאינפלציה? במחקר שבדק את התשואה מ 1975 עד 2012 נמצא שזהב לא היווה הגנה טובה לאינפלציה בעקבות התנודתיות של המחיר הריאלי שלו.

האם הזהב מספק לנו גיוון טוב לתיק השקעות מנייתי? מחקר נוסף מצא שב 83% מהזמן שהתשואה המנייתית היא שלילית, התשואה של הזהב הייתה חיובית. אינדיקטור חיובי חשוב אך לא מספיק.

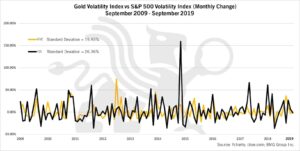

הקורלציה של הזהב עם המדד העולמי MSCI ACWI מ 1988 עמדה על 0.085 – זו קורלציה מאד נמוכה – אך לא שלילית . ב 2008 כאשר שוק המניות צנח ב 40%, הזהב עלה ב 5.53% שזה נהדר, נכון? אם נבחן את האג”ח הממשלתי של ארה”ב באותה תקופה נגלה שהתשואה שם הייתה 14%.

וורן באפט ציין שזהב הוא נכס שאין לו תפוקה כלשהי, זהב תמיד יהיה זהב והערך שלו יהיה תמיד מה שמישהו אחר מוכן לשלם עליו. אנחנו מקווים שהוא ישמור על ערכו הריאלי אבל באופן היסטורי הערך הריאלי שלו היה תנודתי מאד.

סטיית התקן של MSCI ACWI מ 1988 עד 2019 הייתה 14.85% בעוד שסטיית התקן של הזהב הייתה 15.43%. באותה תקופה התשואה הנומינלית השנתית הממוצעת של הזהב הייתה 3.43% מול תשואה נומינלית ממוצעת של 7.85% במדד העולמי.

גם אם נסתכל במבט על של כ 200 שנים ניתן לראות שהזהב הצליח לשמור על ערכו הריאלי בתקופות זמן ארוכות אבל לא סיפק תשואה טובה לאורך השנים גם ביחס למכשירים סולידיים.

המסקנה שלי היא שזהב לא צריך להיות חלק מתיק ההשקעות מכיוון שהוא אינו מספק הגנה מספיק טובה מפני האינפלציה ואינו תחליף ראוי לחלק הסולידי של התיק במיוחד עקב התנודתיות הגדולה שלו ובמקביל אינו צפוי לספק תשואה ריאלית משמעותית, אם בכלל, כך שאינו מהווה תחליף ראוי גם לחלק המנייתי בתיק.

מאמרים נוספים

דיבידנד מזומן – חבר לא נאמן

ניוד פנסיה ל IRA, כל מה שצריך לדעת לפני

אפשרויות השקעה לטווח קצר. קרן כספית, פק”מ, אג”ח, מק”מ

מצאתי דרך לנצח את ה S&P500!