ריבית פריים היום

ריבית הפריים היא ריבית שמשפיעה כמעט על כל משכנתא, הלוואה, ופיקדון בארץ, לכן לא מפתיע שהשאלות הבאות כלכך נפוצות: מהי ריבית הפריים היום? כמה ריבית הפריים היום? מה ריבית הפריים העדכנית? מה שיעור ריבית הפריים? מה גובה ריבית הפריים? בעמוד הבא תמצאו תשובות לכל השאלות האלו ועוד.

מהי ריבית הפריים היום?

- ריבית הפריים תמיד תיהיה שווה לריבית בנק ישראל בתוספת 1.5%.

- ריבית בנק ישראל נקבעת 8 פעמים בשנה, מדי חודש וחצי על ידי נגיד בנק ישראל.

כמה ריבית פריים מקבלים בבנקים למשכנתאות?

לפני שנוכל להציג את הריביות שהבנקים נותנים היום חשוב להבין כיצד הם מוצגים במשכנתא. כאשר לוקחים משכנתא במסלול פריים, המסלול מסומן באות P שמייצג את ריבית הפריים, ולאחר מכן סימן פלוס (+) או סימן מינוס (-) ואחוז מסויים שמסמן את המרווח מריבית הפריים.

אלו הם הריביות שניתן לקבל היום בבנקים על מסלול משכנתא בריבית פריים:

- ברף התחתון P-1.0%

- ברף העליון P+0.5%

כפי שניתן לראות טווח הריבית שניתן לקבל מאד רחב, וזאת מאחר שהריבית שמקבלים על משכנתא בריבית פריים תלויה בהרבה מאד פרמטרים, כמו אחוז המימון של המשכנתא, האחוז שמהווה מסלול הפריים מסך מסלולי המשכנתא, התקופה בשנים של המסלול, החוסן הכלכלי של הלווים (כפי שהבנק תופס אותם) ועוד… לנתוני ריבית פריים עדכנית, אנא היכנסו לעמוד ריביות משכנתא עדכניות.

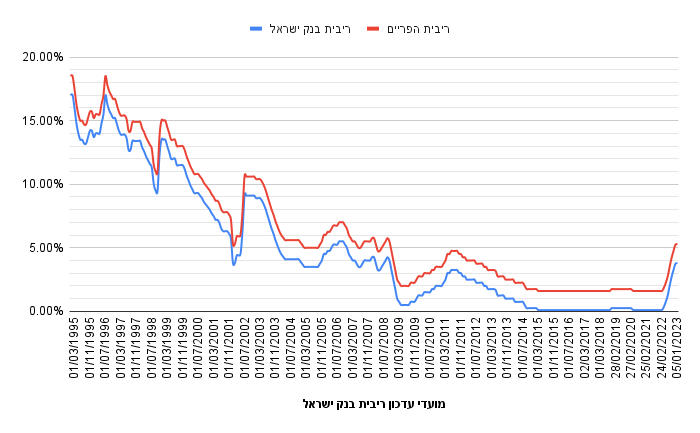

גרף ריבית פריים היסטורית לאורך השנים

כיצד משפיע עלייה בריבית של 0.5% במסלול הפריים על המשכנתא שלכם?

בתמונה הבאה תוכלו לראות כיצד השפיע העדכון בריבית הפריים על ההחזר החודשי במשכנתא שלכם בהתאם לסכום הכסף והתקופה בשנים של המסלול במשכנתא שלכם.

שאלות נפוצות

מה זה ריבית פריים?

ריבית פריים היא ריבית משתנה אשר שווה לריבית בנק ישראל בתוספת 1.5% (לדוגמא, אם ריבית בנק ישראל עומדת על 2%, אז ריבית הפריים תעמוד על 3.5%). גובה הריבית נקבע מדי חודש וחצי על ידי נגיד בנק ישראל לפי מספר פרמטרים פיננסים ארציים וגלובליים, כמו שיעור האינפלציה, שער הדולר, ושערי ריבית הפריים בשאר בעולם, ובעיקר בארה”ב.

ריבית הפריים כלכך משמעותית מאחר והיא משמשת כבסיס להלוואות רבות (כגון משכנתאות, והלוואות מגופי מימון), וכבסיס בפיקדונות בנקאים (פיקדון הוא אפיק חיסכון בבנק בו תלוו לבנק כסף לתקופה מוגדרת, ובתמורה תקבלו ריבית על הכסף שהלוותם).

מה ההבדל בין ריבית בנק ישראל לריבית פריים?

- בנק ישראל הוא בנק לכל דבר, פשוט בעוד בבנקים הרגילים הלקוחות הם אנשים פרטיים ועסקים, בבנק ישראל הלקוחות הם הבנקים הרגילים. ריבית בנק ישראל היא ריבית שנקבעת על ידי נגיד בנק ישראל, ומוגדרת כאמצע המרווח בין שיעור הריבית שבנק ישראל גובה על הלוואות מהבנקים, לשיעור הריבית שהוא משלם על פיקדונות של הבנקים. ניתן תמיד לראות מה הריבית העדכנית באתר בנק ישראל.

- ריבית הפריים היא ריבית בנק ישראל בתוספת 1.5% (לדוגמא, אם ריבית בנק ישראל היא 3%, ריבית הפריים תיהיה 4.5%). כפי שניתן להבין ריבית הפריים צמודה לריבית בנק ישראל, והשינויים בריבית הפריים נובעים מהשינויים בריבית בנק ישראל.

מתי משתנה ריבית הפריים?

ריבית הפריים משתנה בהתאם לשינויים בריבית בנק ישראל. ריבית בנק ישראל משתנה 8 פעמים בשנה, מדי חודש וחצי בהתאם להחלטת נגיד בנק ישראל. הנגיד הוא זה שמחליט אם להוריד, לעלות או להשאיר את ריבית בנק ישראל כפי שהיא בהתאם לנתונים המאקרו-כלכליים במשק.

- כאשר יש עליות חדות מדי במחירים (קראו עוד על מדד המחירים לצרכן), נגיד בנק ישראל נוהג לעלות את הריבית כדי לצנן את השוק.

- כאשר אין מספיק פעילות בשוק, נגיד בנק ישראל נוהג להוריד את הריבית כדי לעודד אנשים לקחת הלוואות ולעורר את השוק.

איך מחשבים את ריבית הפריים?

ריבית הפריים = ריבית בנק ישראל + 1.5%.

האם ריבית הפריים צמודה למדד?

ריבית הפריים אינה צמודה למדד המחירים לצרכן. כזכור תשלום משכנתא מורכב מתשלום הקרן (החוב) ותשלום ריבית. כאשר מסלול משכנתא צמוד למדד המחירים לצרכן, אז הקרן שלו יכולה לעלות מדי חודש במידה ומדד המחירים לצרכן יעלה. במסלול בריבית פריים אין את הסיכון של עלייה במדד. עם זאת, ריבית הפריים עדיין יכולה להשתנות ולעלות או לרדת בהתאם לשינויים בריבית בנק ישראל.

מה היתרונות של ריבית פריים במשכנתא?

- ריבית נמוכה: מסלול בריבית פריים נחשב למסלול שניתן לקבל עליו את הריבית הנמוכה ביותר שאינה צמודה למדד המחירים לצרכן, במיוחד לתקופות ארוכות.

- נוחה לתקופה ארוכה: הבנקים נותנים כמעט אותן ריביות למסלול בריבית פריים בין אם לוקחים אותו לתקופה קצרה של 10 שנים או לתקופה ארוכה של 30 שנים.

- ריבית שאינה צמודה למדד: ריבית הפריים אינה צמודה למדד המחירים לצרכן וזה יתרון משמעותי, יעדי המדינה לאינפלציה עומדים על 3%-1%, מה שאומר שבמידה ועומדים ביעדים האלו, גובה ההחזר החודשי של מסלולים צמודים למדד עלול לעלות לאורך הזמן במאות שקלים, וסך תשלומי ההצמדה במשכנתא עלול להגיע לעשרות אלפי שקלים.

- אין עמלת פרעון: ניתן לפרוע את המסלול בכל עת ללא קנס (למעט עמלה תפעולית זניחה), בשונה מריביות קבועות ששם הקנס יכול להגיע בקלות גם לעשרות אלפי שקלים.

מה החסרונות של ריבית פריים במשכנתא?

- ריבית שמשתנה מדי חודש וחצי: מאד מפתה לקחת את המסלול בסכומים גבוהים, במיוחד כשהריבית בו נמוכה, אך חשוב לזכור שהריבית גם יכולה לעלות, ואף בחדות. לדוגמא, ההחזר החודשי על משכנתא של אדם שלקח 500 אלף ש”ח במסלול בריבית פריים בגובה 1.6% בינואר 2022, עלה בכ1,000 שקלים, לאחר שהריבית הגיעה בינואר 2023 ל5.25%, מדובר בעלייה של 3.65% בשנה אחת בלבד. עם זאת, חשוב לזכור שכמו שהריבית עולה היא יכולה גם לרדת ולהוריד את ההחזר החודשי.

מה שיעור ריבית הפריים שניתן לקבל במשכנתא?

בדצמבר 2020 החליט בנק ישראל לבטל את מגבלת הפריים שהייתה עד אז ואפשרה לקחת רק שליש פריים במשכנתא, ונכון להיום ניתן לקחת עד שני שליש פריים במשכנתא. עם זאת חשוב לציין שהבנקים מעלים את הריבית בהתאם לשיעור ריבית הפריים שלוקחים במשכנתא:

- עד שליש פריים במשכנתא: תקבלו לרוב פריים מינוס 0.2% עד פריים מינוס 0.8%.

- עד שני שליש פריים במשכנתא: תקבלו לרוב פריים מינוס 0.4% עד פריים פלוס 0.5%.

מאת אורי סופר, מנכ”ל קנטה

מאמרים נוספים

איחוד הלוואות – המדריך המלא – מעודכן לשנת 2024

משפרי דיור – המדריך המקיף ביותר ברשת – מעודכן לשנת 2024

איך לבחור יועץ משכנתאות – המדריך המלא!

אחוז מימון משכנתא | כל מה שצריך לדעת והבנק לא מספר לכם